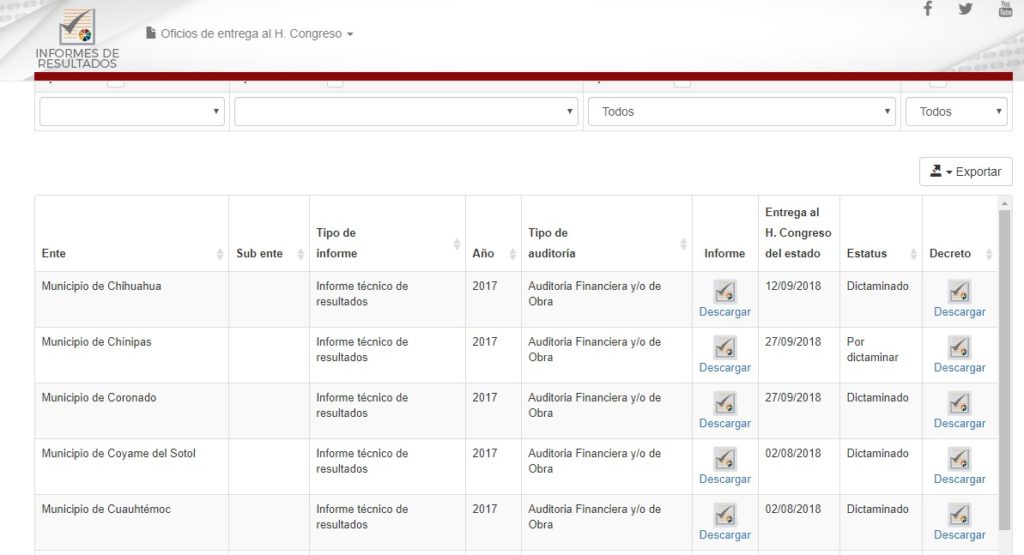

Chihuahua.- Un Informe técnico de resultados de la auditoría financiera y/o de obra de la cuenta pública del 2017 del Municipio de Chihuahua, de más de 500 páginas fue solventada por el Congreso del Estado en dos páginas, en las que pese a todas las observaciones realizadas por la Auditoría Superior del Estado, ASE, por el orden de dos millones de pesos, se dictaminó como sin observaciones en la recaudación, manejo y aplicación de los recursos públicos.

Así se desprende de la página oficial de la Auditoría, donde se da cuenta de que el informe, firmado aún por el anterior encargado de despacho Armando Valenzuela, fue entregado al Congreso apenas del 12 de septiembre de 2018, y el decreto fue aprobado en sesión el 13 de diciembre de ese mismo año, es decir, tres meses después, en los que se analizaron las cuentas públicas de los 67 municipios.

En el informe de la ASE, el más reciente para el Municipio de Chihuahua, toda vez que aún no aparece el informe del 2018, señala varias “irregularidades administrativas causadas por servidores públicos adscritos al Ente fiscalizable, incumpliendo con los principios de legalidad, honradez, lealtad, imparcialidad y eficiencia que deben observar en el desempeño de su empleo, cargo o comisión”, como descuentos indebidos del pago del Impuesto Predial, licitaciones directas, precios de compra elevados,

También se observa que una de las tantas compras que hizo el Municipio fue de una camioneta SUV marca Ford línea Edge modelo 2013 con un valor de 290 mil pesos, con IVA incluido, erogación soportada documentalmente mediante factura de folio N° 2004 de fecha 15 de mayo 2017 y Orden de Compra N° 14454 de fecha 2 de mayo 2017, el mencionado vehículo lo solicitó la Dirección de Desarrollo Humano y Educación, a cargo de Marco Bonilla.

En tanto, las respuestas por parte del Municipio, casi todas realizadas por la titular de la Tesorería Municipal Amanda Córdova, se observa que tratan de irse por la tangente, como por ejemplo cuando responde que determinada observación se debió a una falla en el sistema, pero no lo prueban, o como cuando dice que “no nos es posible determinar cuáles son las otras disposiciones que se presumen transgredidas ya que el ente auditor plantea “los demás relativos y aplicables de la Ley General de Responsabilidades Administrativas”; dejando ver un desprecio por tal ley al no conocer su contenido o no tener la disposición para revisarla.

En conclusión, como resultado de la auditoría de obra practicada, se detectaron 39 observaciones, de las cuales 29 fueron de naturaleza procedimental y documental y 10 económicas, por las que se pagaron 1 millón 998 mil 341.62 pesos por volúmenes pagados mayores a los realmente ejecutados; un importe de 1millón 376 mil 308.67 pesos por pago indebido por financiamiento al contratista y un importe de 455 mil 058.79 por incremento en el costo de las obras por medio de los indirectos.

De las respuestas enviadas por el Municipio, la ASE determinó que persisten 18 observaciones, de las que 14 son de naturaleza procedimental y documental y cuatro económicas por un monto de 1 millón 416 mil 356.39, del que 961 mil 297.60 fueron por pagos mayores a los realmente ejecutados más los intereses generados y un importe de 455 mil 058.79 por incremento en el costo de las obras por medio de los indirectos, lo que corresponde a un gasto injustificado, que sin embargo, para el Congreso del Estado que entonces presidía el panista Jesús Villareal, no significó irregularidad alguna.